「投資って難しそう…」

そう思ったことはありませんか?

私も同じでした。特に子どもが不登校になってからは、フルタイムで働くのが難しい現実に直面しました。

学校に行ったと思ったらすぐに「迎えに来てください」と電話が入り、仕事を切り上げざるを得ない。低学年の子をひとりで留守番させることもできず、働ける時間が限られてしまうんです。

そんな中で出会ったのが「高配当投資」。

たとえ月に1,000円でも「チャリン」と配当が入ると、それだけで安心感が増します。わが家の場合、次女と三女のスマホ代(日本通信SIMで1回線290円)なら、配当だけでまかなえるんです。

「子どものそばにいるために働き方を制限せざるを得ない」

そんな親にこそ、少額からでも安心をくれる高配当投資はおすすめです。

この記事では、私が選んだ SBI・SCHD について、仕組み・魅力・注意点を「不登校をもつ親の視点」からやさしく解説していきます。

▼SBI・SCHDって何?

SBI・SCHDは「アメリカの優良企業100社にまとめて投資できる、日本版の高配当ファンド」です。

SBI・SCHDの基本情報

- 正式名称:SBI・S・米国高配当株式ファンド(年4回決算型)

- 愛称:S・米国高配当株式100(通称「SBI・SCHD」)

- 投資対象:米国ETF「SCHD」

- 連動指数:ダウ・ジョーンズUSディビデンド100インデックス

- 設定日:2024年12月20日

つまり、米国で人気のETF「SCHD」を、日本の私たちが円で手軽に買えるようにしたのがSBI・SCHDです。

不登校家庭ならではの現実

子どもが登校したと思ったら、すぐに「お迎えお願いします」と学校から電話。

働けるはずの時間があっという間になくなります。そんな日常の中で、「資産が少しでも働いてくれる仕組み」を持っているのは大きな安心になります。

▼初心者に嬉しい「低コスト」ポイント

投資信託を選ぶときの重要ポイントは「信託報酬=コスト」です。

- 実質的な信託報酬:年0.1238%

- 2025年5月からはさらに0.1227%に引き下げ

他の高配当ファンドが0.2〜0.4%かかる中で、この安さは際立ちます。

主婦目線での安心感

スーパーで卵が10円安いと嬉しいのと同じで、投資の世界でもコストの差はじわじわ効いてきます。節約感覚に近いので、主婦でも「わかりやすいメリット」として感じられます。

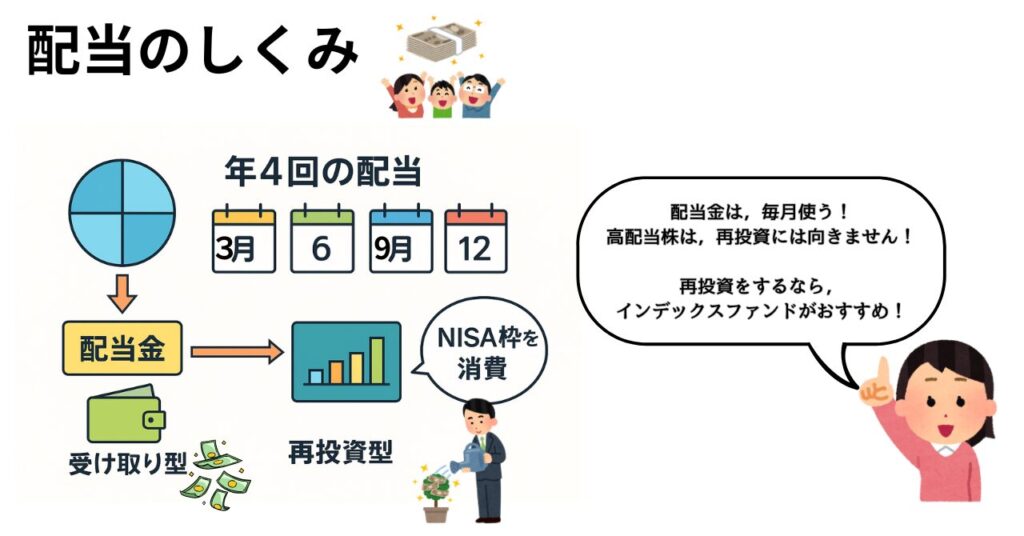

▼配当の仕組みと再投資の注意点

SBI・SCHDは年4回の配当があります。

- 決算:3月・6月・9月・12月の各19日

- 例:2025年6月は「1万口あたり62円」を分配

▼【もし100万円分のSCHDを持っていたら?】

投資初心者さんでもわかりやすいように、イメージで計算してみますね。

💡 SCHDってどんな投資?

アメリカの大手企業の中から「配当をしっかり出してくれる会社」を集めたETF(投資信託のような商品)です。

つまり「株の詰め合わせパック」みたいなもの。

しかも年に4回(3か月に1回)、配当金がもらえるのが特徴です。

💰 100万円分買ったらどうなる?

- 今の価格で計算すると、100万円で約250株くらい買えます。

- SCHDの配当利回りは、ざっくり 年3.9%くらい。

なので…

100万円 × 3.9% ≒ 年間 約4万円 の配当金がもらえるイメージです。

🍀 配当金の受け取り方

SCHDは3か月ごとに配当が出るので、

- 年4回に分けて → 1回あたり 1万円前後

がお財布に入ってくる感覚になります。

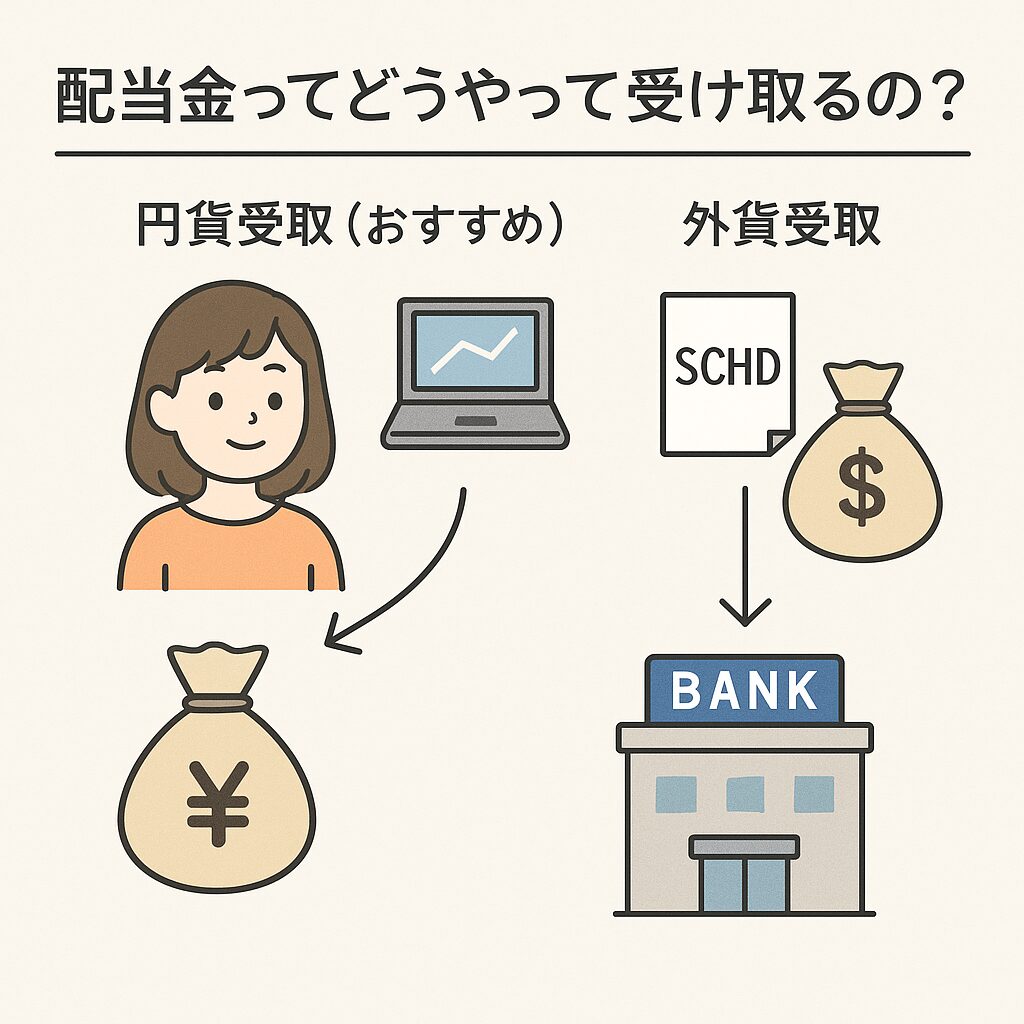

▼配当金ってどうやって受け取るの?

SCHDを買ったら気になるのが「配当金はどこに入るの?」というところですよね。

実は、配当金はそのまま銀行口座に振り込まれるのではなく、証券口座に入金される仕組みになっています。

ただし、証券会社の設定によって受け取り方が変わります。

- 円貨受取(おすすめ)

証券会社が自動でドルを日本円に両替してくれる方法です。

日本円で証券口座に振り込まれるので、すぐに銀行口座に移したり生活費に使ったりできます。 - 外貨受取

ドルのまま証券口座に振り込まれる方法です。

そのドルを使って、もう一度米国株やETFを買う「再投資」がしやすいのがメリットです。

主婦目線でいうと「円貨受取」にしておくとわかりやすくてラクちん。

たとえば、年に4回、配当金が証券口座に日本円で振り込まれるので、必要なら銀行に移して「家計のお助け」にもできます😊

📝 注意しておきたいこと

- 配当金の金額は、毎年変わります(増えたり減ったりする)。

- ドルでもらうので、日本円にするときは為替レートで変動します。

- 100万円まるまる増えるわけではなく、「お小遣いがプラスでもらえる」イメージです。

1回あたり 1万円前後ということは,

1か月3000円くらいかな。

注意点:NISA枠を消費する

再投資型を選んでも、その分がNISA枠を消費します。効率よく非課税枠を使いたい人には注意が必要です。

不登校家庭の小さな安心

配当が月1,000円でも、わが家では子ども2人のスマホ代をカバーできます。

「小さい額だから意味がない」と思うかもしれませんが、実際には 家計と心を支える大きな安心 になります。

▼メリット・デメリット

メリット

- 信託報酬が非常に安い

- 年4回の配当で投資の実感が得やすい

- 成長投資枠で長期非課税運用が可能

デメリット

- 購入できるのはSBI証券のみ

- 値上がり益はS&P500より控えめ

家庭のリアルと投資の支え

正直、家では兄弟げんかの仲裁や宿題をめぐる口論でクタクタ。

朝になってもその空気を引きずり、「学校行きたくない」と言われることもあります。

iPadの使い方でイライラ、宿題でキレる子ども、つい一緒にキレてしまう母…(笑)。

そんな日々でも、配当がチャリンと届くと「少しは未来につながっている」と思えて、心の余裕につながります。

▼私が参考にしたYouTubeチャンネル

- にぐ先生(NIGU INVESTMENT)

→ データとグラフで解説 - リベ大(両学長 リベラルアーツ大学)

→ NISAの仕組みや投資の基礎が学べる

動画リンク - バンクアカデミー

→ 高配当投資のメリット・注意点を具体的に紹介

動画リンク

家事の合間や子どもの昼寝中にちょこっと見るだけでも理解が深まります。

▼主婦目線で考える「SBI・SCHDの上手な使い方」

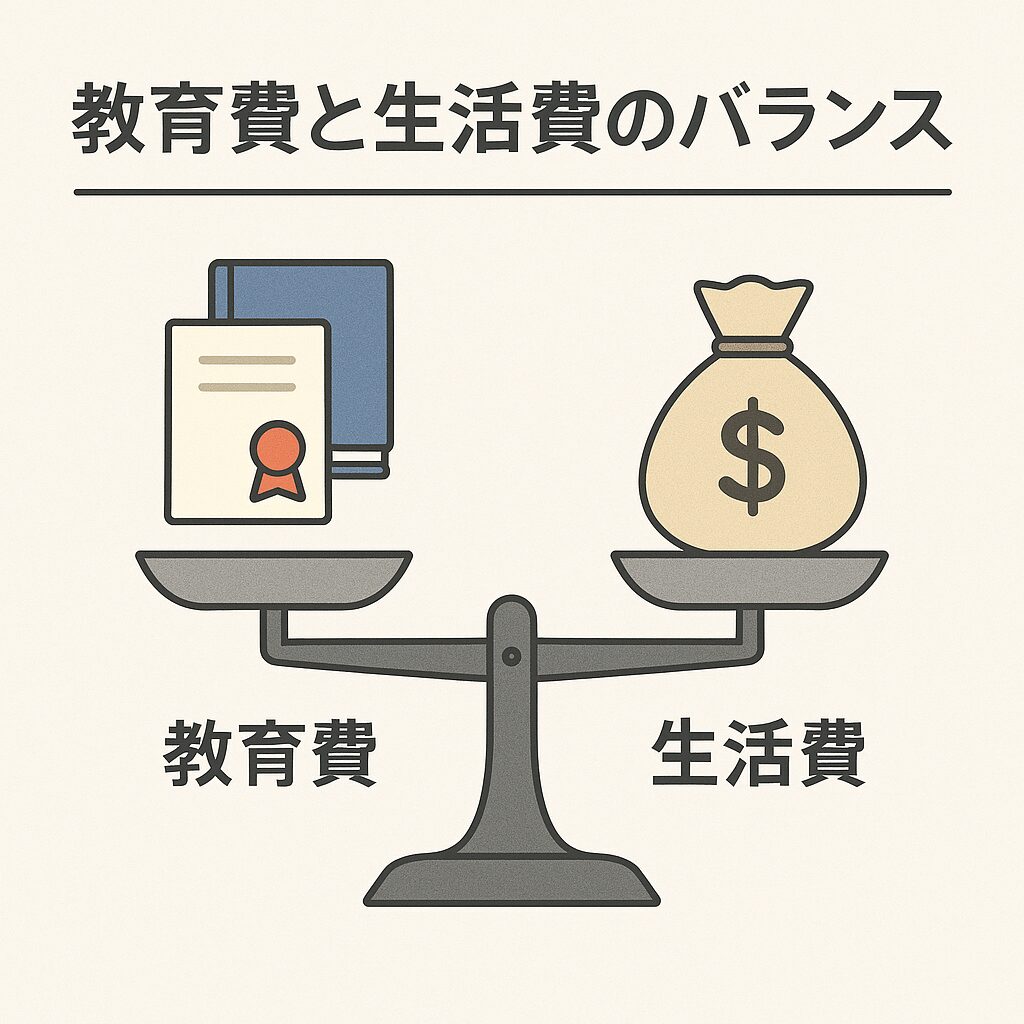

① 教育費と生活費のバランス

生活防衛資金は現金で確保しつつ、余裕資金をSBI・SCHDへ。

投資を始める前に大切なのは「生活防衛資金を現金で確保しておくこと」。

生活防衛費とは、万が一収入がなくなったときに生活を守るためのお金で、家族5人なら最低でも半年〜1年分=210〜480万円ほどを現金で持っておくのが安心です。

そのうえで余裕資金をSBI・SCHDなどの投資に回す。

教育資金も「直近で必要な分は現金」「5年以上先に使う分は投資」と分けておくと、家計の安定感がぐっと高まります。

👆学資保険ではなく,貯金+投資で準備する方法をまとめています。

② 配当を“ご褒美”に使う

私の目標はここです!

今は,娘二人のスマホ代を配当金で支払っています。

最初は,私のように配当金をそのまま家計に組み込むのもいいですが、

私は「ご褒美」に使うのを目標にしています。

わが家は家族5人で焼肉が大好き。焼肉屋さんに行くと、1回の外食でだいたい2万円かかります。これを3か月に1回行けたらうれしい!つまり年4回で 8万円 が必要です。

では、配当金でこの8万円をまかなうには、どのくらい投資すればいいのでしょうか?

SBI・SCHDの元になっているETF「SCHD」の利回りは直近で 約3.5〜4%前後。この数字をもとに計算すると──

- 利回り3.5%の場合:80,000円 ÷ 0.035 ≒ 228万円

- 利回り4%の場合:80,000円 ÷ 0.04 = 200万円

つまり、200〜230万円分のSCHDを購入すれば、年4回の焼肉代が配当でまかなえるというわけです。

投資の世界ではよく「複利」「資産形成」と難しい言葉が並びますが、私にとってはとてもシンプル。

「焼肉に行ける!」という家族の笑顔を思い浮かべながら、コツコツと積み立てるモチベーションになっています。

年4回の配当は、家族で外食するお金に。投資が家族の笑顔につながる瞬間です。

③ 日常のしんどさを少し和らげる

不登校の子どもと過ごす毎日は、想像以上に体力も気力も使います。

登校したと思ったらすぐに学校から「迎えに来てください」と電話が入る。

仕事を切り上げて迎えに行き、帰ってきたら兄弟げんかが始まって…。それぞれの言い分を聞いていたら、あっという間に1日が終わってしまいます。

翌朝もその雰囲気を引きずり、子どもは「昨日ケンカしたから学校行きたくない」と言い出す。iPadの使い方をめぐってイライラしたり、宿題を一緒にやっても「わからない!」とキレる。つい私も同じようにカッとなってしまうこともあります。

親として「制限をかけすぎるのも心配。でも放っておくのも違う」と悩みながら、よりそい方を探る日々。

そんな毎日の中で、配当金がチャリンと届くだけで「少しは未来につながっているんだ」と思える瞬間があります。

それは「日々のしんどさを一気に解決する」ものではありません。けれども、

- 子どものそばにいる時間も無駄じゃない

- 家計にもちょっとずつ安心が増えていく

- 「次の配当日までがんばろう」と気持ちを切り替えられる

そんな小さな支えになっています。

投資というと数字ばかりの世界に思えますが、私にとっては「しんどい毎日を少しでも軽くしてくれる仕組み」なんです。

▼まとめ

SBI・SCHDは、

- 低コスト

- 安定した配当

- NISAで非課税運用が可能

という3拍子が揃った高配当ファンドです。

不登校家庭では「働ける時間が限られる」現実があります。そんな親にとって、月に数百円でも「資産が働いてくれている安心感」は大きな支えになります。

大金を稼ぐためではなく、日々の暮らしに小さな安心を積み重ねるための投資。

それが、私がSBI・SCHDをおすすめする理由です。

🌸「配当金は大きな金額ではなくても、家計にちょっとした余裕や安心をくれる存在です。教育費や生活費とのバランスをとりながら、無理なく投資を続けていけば、未来の家族の笑顔につながっていきますよ。」

コメント